Компания «Волгателеком» появилась в ноябре 2002 года в результате объединения 11 региональных операторов электросвязи Приволжского федерального округа (ПФО). Наряду с семью другими региональными базовыми операторами проводной связи контролируется холдингом «Связьинвест». Среди межрегиональных компаний связи (МРК) она вторая после «Центртелекома» по объему монтированной емкости. Доля компании на рынках местной и зональной телефонной связи стабильно удерживается на уровне 87% и 99% соответственно. На рынке интернет-услуг – около 75%.

Единый мобильный. Наиболее перспективный сегмент для «Волгателекома» – сотовая связь. Ею занимаются восемь «дочек» МРК. Из них крупнейшая – «Нижегородская сотовая связь». На ее базе «Волгателеком» планирует создать дочернего оператора мобильной связи путем присоединения других «сотовиков». Этот сегмент позволяет компании в меньшей степени зависеть от тарифной политики государства. В то же время конкуренция на рынке сотовой связи обострилась донельзя. Помимо операторов «большой тройки» в Поволжье действуют СМАРТС и Tele 2. В совокупности «дочки» «Волгателекома» занимают 21% сотового рынка ПФО и пока продолжают увеличивать свою долю. «На протяжении первого полугодия количество сотовых абонентов филиалов и дочерних компаний «Волгателекома» росло быстрее рынка, показав увеличение на 19%, – рассуждает старший консультант iKS-Consulting Маргарита Зобнина. – За то же время суммарная абонентская база регионов, в которых представлен сотовый бизнес «Волгателекома», увеличилась лишь на 13%». На конец первого полугодия 2006 года МРК обслуживала около 4,6 млн абонентов проводной связи и 2 млн абонентов мобильной связи. Всего в Приволжском округе проживает 21 млн человек.

Позитивно на финансовых показателях эмитента отражается продолжающееся повышение тарифов на услуги местной связи. «В 2007 году фактором роста курсовой стоимости акций «Волгателекома» может стать введение повременной оплаты за пользование фиксированной связью», – полагает аналитик Промстройбанка Алексей Бизин. Повременная оплата ударит по наименее платежеспособным слоям населения с большим объемом голосового трафика. Им либо придется платить более высокую абонентскую плату. Либо меньше разговаривать по телефону в случае выбора повременного тарифа. «Это даже сыграет на руку «Волгателекому», желающему качественно улучшить абонентскую базу», – уверен Алексей Бизин.

Самый рентабельный. Выручка «Волгателекома» по итогам 2005 года составила $839,4 млн – на 15% больше, чем в 2004 году. На две трети увеличение обеспечил рост доходов от местных телефонных соединений. Но хотя компания получила чистую прибыль в размере $91,9 млн (+9%), чистая рентабельность снизилась с 12 до 11%. В первую очередь это объясняется высоким уровнем капитальных затрат. EBITDA увеличилась на 22,9% – до $291,6 млн. А рентабельность по EBITDA составила 35% против 32% в 2004 году. Это лучший показатель среди МРК. У ближайшего преследователя «Уралсвязьинформа» рентабельность по EBITDA составляет 30%.

Наиболее агрессивно компания развивается в сегменте высокотехнологичной связи. В 2005 году доходы от нее взлетели на 58% – до $52,3 млн. Операционные расходы росли чуть медленнее выручки – на 14,3% до $672,6 млн. На них повлияло увеличение затрат на персонал (41% всех расходов), амортизацию и увеличение платежей операторам связи.

В первом полугодии 2006 года финансовые показатели «Волгателекома» продолжили улучшаться. Рентабельность по EBITDA выросла до 39%, по чистой прибыли – до 13%. Это произошло вследствие повышения тарифов, роста объема услуг с высокой долей добавленной стоимости и внедрения новой системы расчетов за услуги дальней связи с «Ростелекомом». Что привело к незначительному сокращению выручки базовых операторов, но существенно повысило их операционную рентабельность.

Капзатраты компании в 2005 году составили $226 млн, в текущем она собирается инвестировать 6,8 млрд рублей. Что в свою очередь приводит к увеличению кредитной нагрузки. При этом «Волгателеком» старается оптимизировать структуру долга, увеличивая долю долгосрочных займов. В сентябре 2006 года он разместил облигации на 3 млрд рублей. Общая задолженность компании в настоящее время составляет порядка 14 млрд рублей. Тем не менее у «Волгателекома» самое низкое в отрасли отношение долговых обязательств к EBITDA – 2,24. У сопоставимых «Сибирьтелкома» и «Уралсвязьинформа» это соотношение равно 3,42 и 3,49 соответственно. При этом «Волгателеком» планирует к 2008–2009 годам довести соотношение долг/EBITDA до 1,4.

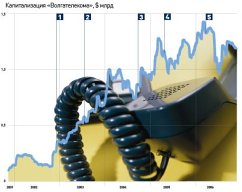

Неоправданный дисконт. С момента объединения выручка компании выросла на 80%, чистая прибыль – почти в три раза. Капитализация увеличилась с $363 млн до $1,2 млрд (+ 230%). Тем не менее в 2006 году «Волгателеком» совсем не радует инвесторов. Обыкновенные акции с начала года подешевели с $4 до $3,9, а привилегированные – с $3,5 до $3 (котировки на 07.11.06). Аналитики более оптимистичны. Они предполагают потенциал роста обыкновенных акций компании в 21%, а привилегированных – в 32% относительно текущих котировок. С ними солидарен и топ-менеджмент «Волгателекома»: финансовый директор МРК Денис Поздняков считает, что справедливая стоимость обыкновенной акции «Волгателекома» при стабильной ситуации на рынке соответствует 130–140 рублям ($4,9–5,2) за одну обыкновенную акцию.

Скорее всего, рынок смущает неопределенность относительно дальнейшей реформы отрасли. В случае приватизации «Связьинвеста» он и его МРК прекратят свое существование в нынешнем виде. Но как именно они будут реорганизовываться, неизвестно. Этот фактор аналитики называют одним из главных факторов риска для «Волгателекома». Кроме того, потенциал роста оператора ограничен регионом обслуживания.

Большинство экспертов делают дисконт привилегированных акций к обыкновенным. «Такой дисконт неоправдан, – уверен аналитик «Тройки Диалог» Евгений Голосной. – Право голоса по обыкновенным акциям, благодаря которому они торгуются с премией к привилегированным, в действительности не дает акционерам серьезных возможностей управлять компанией. Еще не было случая, чтобы миноритарии могли добиться отмены решения государства». Эксперт оценивает обыкновенные и привилегированные акции «Волгателекома» одинаково ($4,1) с рекомендацией «Держать» по обыкновенным и «Покупать» по привилегированным акциям. «До последнего времени компания была предсказуемой, – мотивирует оценку Евгений Голосной. – Но стабильность достигалась за счет недостаточных инвестиций и сдерживания роста зарплат. Результаты 9 месяцев 2006 года по РСБУ показали, что риски инвестиций в компанию возросли. Быстрее растут зарплаты и капитальные расходы».

Портрет эмитента

Компания: ОАО «Волгателеком»

Специализация: телекоммуникации

Основные акционеры: «Связьинвест» – 50,7%

Генеральный директор: Сергей Омельченко

Площадки: РТС, ММВБ, BerSE, FSE

Капитализация на 07.11.2006: $1,2 млрд

Количество акций: 328 млн (из них 82 млн привилегированных)

Выручка: $839,4 млн

Чистая прибыль: $91,9 млн

Рекомендации аналитиков

Инвестиционная компания/банк

Аналитик

Обык. акции, целевая цена, $

Потенциал роста, %

Рекомендация

Привил. акции, целевая цена, $

Потенциал роста, %

Рекомендация

Атон

Надежда Голубева

3,9

0

Покупать

3,1

3

Покупать

Церих

Олег Душин

4,1

5

Держать

Нет рекомендации

Тройка Диалог

Евгений Голосной

4,1

5

Держать

4,1

37

Держать

Велес Капитал

Илья Федотов

4,2

8

Держать

3,2

7

Держать

ИФК «Солид»

Евгения Талалаева

4,2

8

Покупать

3,3

10

Покупать

Банк Москвы

Дмитрий Скворцов

4,3

10

Держать

Нет рекомендации

Файненшл Бридж

Алексей Галанин

4,5

15

Покупать

3,6

20

Покупать

БД «Открытие»

Кирилл Тищенко

4,9

26

Покупать

Нет рекомендации

Уралсиб

Константин Чернышев

4,9

26

Покупать

4,2

40

Покупать

Альфа-банк

Бари Шумахер

5,0

28

Покупать

3,8

27

Покупать

Антанта-Капитал

Анна Крылова

5,0

28

Покупать

3,9

30

Покупать

Алор

Евгений Мошонкин

5,2

33

Покупать

4,2

40

Покупать

Промстройбанк

Алексей Бизин

5,9

51

Покупать

5,2

73

Покупать

Промсвязьбанк

Елена Филипповская

6,1

56

Покупать

4,9

63

Покупать

Консенсус-прогноз

4,7

21

4,0

32

Текущая цена

3,9

3

Источник: «Ф.»

Журнал «Финанс.» №44 (181) 13-19 ноября, 2006 — Акции

Леонид Хомерики

Подписывайтесь на телеграм-канал Финсайд и потом не говорите, что вас не предупреждали: https://t.me/finside.