Хорошо когда 1 апреля приходится на выходной день, по крайней мере части бед удается избежать. В этом «празднике» меня напрягают не столько злобные шутки коллег по работе и партнеров по бизнесу, сколько неизбежные потери времени на подготовку симметричных и асимметричных ответов. Изрядно раздражает новостной фон, потому что пошутить считает своим долгом каждый, даже тот, кто к этому не способен от природы. Специфический «запашок» Дню дурака придают повсеместно просыпающиеся компьютерные «черви», которые тут же принимаются пожирать интеллектуальную собственность. Вызывают сочувствие айтишники – им не до веселья, найти бы управу на цифровых «гельминтов»…

Впрочем, сама жизнь щедра на шутки не только 1 апреля. Мне, к примеру, досталось на пару дней раньше. В пятницу опять обсуждали с коллегой Димой будущее дома, где он при помощи ипотечного кредита приобрел квартиру, точнее права на нее. Квартиры-то ни в природе, ни в натуре пока нет – сейчас возводится восьмой этаж, а она на тринадцатом должна быть. Но на сей раз Диму тревожили не темпы строительства: «Вот заселимся мы туда, а вдруг лифт сломается. Как же я буду подниматься?» На тягостные раздумья наводила послеобеденная вялость. «Напрасно ты об этом беспокоишься, – успокаивал я. – Мы, к примеру, живем на пятнадцатом. Лифта два. Регулярно ломаются. Но по очереди. Еще ни разу не приходилось по лестнице карабкаться». И надо ж такому случиться, именно в пятницу мне пришлось делать это впервые.

Возвращаясь с работы, я столкнулся с неисправностью обоих подъемников в своем подъезде. Нехотя и не спеша я начал восхождение. Дело было поздним вечером, на лестничных маршах с первого по шестнадцатый этаж я был один, никто и ничто не отвлекало меня от размышлений, в которые я погрузился, преодолев буквально пару степеней. Мозг работал над темой «Во что вложить свои скромные денежки». Более легкие и соответственные ситуации мысли его почему-то не занимали.

После косметического ремонта в нашей съемной квартире и серии крупных покупок все еще остается чуть более сотни тысяч рублей. Не слишком много, но в качестве «стартового капитала» сойдет. Да и не в количестве вопрос, а в том, как в принципе выстроить накопительную политику. Есть некий поток «входящих» денег – часть заработка, которую я в состоянии исключить из текущего потребления. По большому счету нужна система, позволяющая эти деньги аккумулировать и приумножать. Я нынче далек от мысли вложить все средства в какой-то один инструмент: вклад, ПИФ или собственный фондовый портфель. Но и полномасштабную диверсификацию я пока не потяну.

Еще один насущный вопрос – «длина» денег. Теоретически речь идет о долгосрочных инвестициях и длительном накопительном периоде. С другой стороны, всегда надо учитывать вероятность всякого рода форс-мажоров. Внезапности бывают разные, не обязательно со знаком «минус». А вдруг представится возможность взять участок по $500 за сотку где-нибудь в ближайшем Подмосковье – иногда чудеса случаются. Значит, должен быть запас по мгновенной ликвидности. Отсюда же и ограничения по рискованности вложений: пай открытого ПИФа можно, конечно, продать в любой момент, но не факт, что момент этот окажется подходящим.

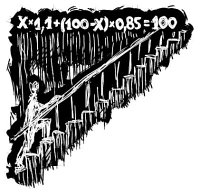

Куда уйдет рынок по итогам года, судить все труднее, хотя есть шанс, что умеренно оптимистические прогнозы сбудутся и индекс РТС прибавит 25% относительно своего значения на конец декабря (кстати, сегодня он примерно на том же уровне). Тем временем не лишенный здравого ума пессимизм опускает фондовый индикатор на 15%. Предположим, что эти оценки действительны вплоть до апреля 2008 года, то есть займем еще более консервативную позицию, чем аналитики. Теперь обратимся к безрисковым инструментам, точнее инструменту – банковскому вкладу. Процентов десять он мне гарантированно принесет. Напрягаем внутричерепной математический аппарат и рассчитываем пропорцию безрисковых и рисковых вложений, обеспечивающую 100-процентную возвратность средств на годовом интервале при заданных критических отклонениях:

X x 1,1 + (100 – X) x 0,85 = 100,

где X – не что иное как доля банковского вклада в общем объеме инвестиций, а коэффициенты 1,1 и 0,85 соответственно доход по вкладу в 10% и потери на фондовом рынке в 15%.

Получается 60 на 40. Каков же ожидаемый доход при таком раскладе? Вместо x в формулу подставляем 60%, а вместо 0,85, предположив, что сбудутся оптимистические прогнозы, – 1,25. Выходит негусто – 16%. Хотя что нынче понимать под «негусто»?

Формула выглядит изящно, но инвестиционный мир, который она пытается описать, намного сложнее. Во-первых, что такое фондовый рынок, отраженный в индексе РТС? Это портфель, цена которого исчисляется миллионами рублей. Можно, конечно, вложиться в ПИФы с пассивным управлением, но они подчас шалят: то обгонят индекс, то отстанут. Если же брать фонды акций, то там вероятную доходность и возможные потери считать еще сложнее: их «индивидуальность» придется проецировать на прогнозируемую динамику рынка в целом.

Для разового вложения провести надлежащие расчеты еще можно, но я-то собираюсь пополнять инвестиционный портфель регулярно. Со вкладом просто – там доходность постоянная, с фондовым рынком все иначе. Сегодня он вырос на 100%, а завтра упал на 50%. Суммирующий результат – ноль, но только при отсутствии денежных потоков. Если же я имел неосторожность или проявил тупую дисциплинированность, купив фондовые активы «по графику» как раз накануне обвала, то рискую оказаться в минусе. Оптимистические прогнозы по итогам года могут сбыться и даже «пересбыться», но чистый финансовый результат грозит уйти в область отрицательных значений при высокой волатильности внутри периода.

«О, как научно загнул!» – подумал я и уперся в опечатанную дверь, ведущую на крышу.

Журнал «Финанс.» №13 (199) 2-8 апреля 2007 — Ф. рублёв

Подписывайтесь на телеграм-канал Финсайд и потом не говорите, что вас не предупреждали: https://t.me/finside.