ПДН — Показатель долговой нагрузки. Банк России использует его для оценки и регулирования рисков невозвратов кредитов в целом по экономике.

ПДН — аналог международного DSTI Ratio (Debt Service-To-Income). Обязанность по расчету ПДН кредитными и микрофинансовыми организациями введена с 1 октября 2019 года.

С 1 января 2024 года вступает в силу Федеральный закон от 29.12.2022 № 601-ФЗ «О внесении изменений в Федеральный закон «О потребительском кредите (займе)». Он устанавливающий обязанность для кредитных и микрофинансовых организаций рассчитывать ПДН заёмщика, а также уведомлять заёмщика в письменной форме о существующих рисках в случае, если рассчитанное значение ПДН заёмщика превышает 50%.

Для микрофинансовых организаций порядок расчета ПДН заёмщика впервые установлен Указанием Банка России от 02.04.2019 № 5114-У и Указанием Банка России от 02.04.2019 № 5115-У. С 22 февраля 2022 года микрофинансовые организации обязаны осуществлять расчет ПДН в порядке, установленном Указанием Банка России от 28.12.2021 № 6043-У и Указанием Банка России от 28.12.2021 № 6044-У.

Для кредитных организаций порядок расчета ПДН изначально установлен Указанием Банка России от 31.08.2018 № 4892-У. С 1 января 2022 года до 1 июня 2023 года порядок расчета кредитными организациями ПДН определялся в соответствии с Указанием Банка России от 20.04.2021 № 5782-У. Начиная с 1 июня 2023 года порядок расчета кредитными организациями ПДН регламентируется Указанием Банка России от 17.04.2023 № 6411-У.

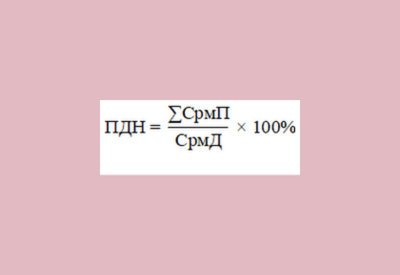

ПДН рассчитывается кредитной организацией как отношение суммы среднемесячных платежей заемщика по всем кредитам и займам, в том числе по вновь выдаваемому кредиту (займу), к его среднемесячному доходу по следующей формуле:

где:

∑СрмП — сумма среднемесячных платежей по всем кредитам и займам заемщика;

СрмД — величина среднемесячного дохода заемщика.

Кредитная организация обязана рассчитать ПДН при принятии решения о предоставлении физическому лицу необеспеченного потребительского кредита (займа), ипотечного кредита (займа), кредита (займа) на финансирование по договору участия в долевом строительстве или кредита (займа), обеспеченного залогом автомототранспортного средства, в сумме 10 тысяч рублей и более или в эквивалентной сумме в иностранной валюте, а также при принятии следующих решений:

для кредитов (займов), в том числе предоставленных с использованием банковской карты, — об увеличении лимита кредитования, о продлении срока действия договора кредита (займа);

для иных кредитов (займов) — об увеличении размера среднемесячного платежа, об изменении валюты кредита (займа).

Подписывайтесь на телеграм-канал Финсайд и потом не говорите, что вас не предупреждали: https://t.me/finside.