Журнал Финанс издавался в 2003-2011 годах в Российской федерации.

«Уралэлектромедь» (УЭМ) – второй по величине после «Норильского никеля» производитель медных катодов в России с долей рынка в 38%. Более 2/3 своей продукции предприятие отправляет на экспорт. На мировом рынке доля УЭМ составляет 2,2% и остается стабильной. «Это достигается благодаря высокому качеству продукции», – уверена аналитик «Финама» Наталья Кочешкова. Выпуск меди высшего качества марки М00к в общем объеме продукции УЭМ в 2005 году составил 99%. «Развитие «меднопотребляющих» отраслей во всем мире, в первую очередь электроники, обеспечивает повышенный спрос на качественную медь», – отмечает начальник отдела анализа предприятий и отраслей Промсвязьбанка Оксана Максимович.

Главный минус «Уралэлектромеди» – непрозрачность. Это «качество» присуще всем компаниям холдинга УГМК, принадлежащего Искандеру Махмудову (№ 11 в рейтинге миллиардеров «Ф.»). «Рождаются опасения, что УГМК применяет трансфертные цены», – рассказывает начальник аналитического отдела ИК «Проспект» Дмитрий Парфенов. Так, основную прибыль от реализации медных катодов получают торговые структуры УГМК. В связи с этим занижаются финансовые показатели «Уралэлектромеди». По расчетам аналитика «Антанты Капитал» Владимира Попова, в случае перехода компании на самостоятельную реализацию конечной продукции при сегодняшнем уровне цен ее выручка превысила бы $2,6 млрд, а прибыль от продаж – $433 млн. Разница с текущими показателями кратная. Официальная выручка «Уралэлектромеди» в 2005 году составила $400,5 млн, EBITDA – $102,3 млн.

Кроме того, негативно на котировки «Уралэлектромеди» влияет высокая степень выработанности меднорудных месторождений ГОКов УГМК (Учалинского, Урупского и Гайского). С учетом увеличения объемов производства их запасов хватит лишь на 15 лет. Между тем № 1 по производству меди в России «Норильский никель» обладает запасами, которых хватит до 2035 года.

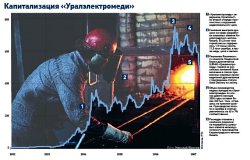

Медный бум. Основной драйвер роста бумаг УЭМ – благоприятная конъюнктура на мировом рынке меди. В 2005 году средняя цена на металл составила $3,7 тыс. против $3,1 тыс. в 2004 году. А к концу 2006 года тонна меди на Лондонской бирже металлов (LME) стоила $6,4 тыс. – на 40% выше уровня конца 2005 года ($4,6 тыс. за тонну). Высокие цены обеспечили неплохие результаты «Уралэлектромеди» за девять месяцев 2006 года. Выручка компании составила 13,3 млрд рублей, чистая прибыль – 2,9 млрд рублей. По расчетам Марии Кальварской из «КИТ Финанса», выручка УЭМ в 2006 году не превысит $580 млн, EBITDA составит $180 млн, а чистая прибыль – $125 млн. Но по мнению Дмитрия Парфенова, «ценовой» фактор уже отражен в цене акций компании: «Дальнейшие драйверы роста стоимости УЭМ будут заключаться в технической модернизации, снижении экологических рисков и росте доли переработки меди». По словам эксперта, этого можно было бы достигнуть путем перевода на баланс компании производителя катанки «Катур-Инвеста» или покупки кабельных производств. В апреле 2006 года «Уралэлектромедь» объявила о подписании контракта с финской Outkumpo, принимающей участие в проекте строительства первой очереди нового цеха электролиза. В результате реализации проекта УЭМ сможет увеличить производство катодной меди более чем на четверть до 450 тыс. тонн в год. Инвестиции УГМК составят 100 млн евро.

Объем инвестпрограммы УЭМ в 2006 году составил 1,2 млрд рублей, оставшись на уровне 2005 года. «Учитывая финансовые показатели компании, объем инвестиций мог быть и большим, – замечает Мария Кальварская. – В то же время инвестиции УГМК в УЭМ вполне достаточны для удержания позиций на рынке». Дмитрий Парфенов считает существенным драйвером роста бумаг «Уралэлектромеди» внедрение новых технологий, что позволяет увеличивать производство попутных металлов: серебра, золота, кадмия. На оценку перспектив компании также влияет отложенный аукцион по лицензии на Удоканское меднорудное месторождение, на которое претендует УГМК. Правда, за право разработки борется и «Норникель». «Если УГМК проиграет, то доля «Уралэлектромеди» на рынке существенно снизится», – предостерегает Мария Кальварская. Понимая это, УГМК осуществляет инвестиции в дополнительную разработку собственных месторождений медной руды.

Спрос. В результате действия всех негативных факторов по основным коэффициентам «Уралэлектромедь» стоит дешевле не только сопоставимых мировых компаний, но и «Норильского никеля». Так, показатель P/E (капитализация к чистой прибыли) УЭМ равен 3,8. Его среднее значение для мировых аналогов – 14, а для «Норильского никеля» – 12. Таким образом, по этому коэффициенту компания недооценена минимум в четыре раза. Правда, аналитики не придают большого веса P/E по причине того, что УЭМ не является центром прибыли. Более показательным является соотношение капитализации предприятия ($466,6 млн на 09.01.06) к объему производства (352,6 тыс. тонн в 2005 году). Таким образом, мощности для производства тонны меди на УЭМ стоят $1,3 тыс., тогда как для европейских медных плавилен этот показатель колеблется в пределах $4–6 тыс. за тонну.

Положительный фон для бумаг «дочек» УГМК создают слухи о продаже части акций холдинга. В роли стратегического инвестора рынок видит «Норильский никель», которому не хватает мощностей для переработки черновой меди. «Акции УЭМ могут быть интересны либо спекулянтам, либо менеджменту самой компании», – уверяет старший аналитик Rye, Man & Gor Securities Евгений Линчик. В 2006 году капитализация компании выросла на 35%, и, согласно консенсус-прогнозу опрошенных «Ф.» аналитиков, она увеличится более чем вдвое – на 129%. Успехи УЭМ на фондовом рынке могли быть еще более впечатляющими, если бы под конец 2006 года Роснедра не отозвали у нее лицензию на переработку шлакового отвала № 1 Кировоградского меткомбината.

Портрет эмитента

Компания:ОАО «Уралэлектромедь»Специализация:цветная металлургияОсновные акционеры:УГМК – 81%Генеральный директор:Александр КозицынПлощадки:RTS BoardКапитализация на 09.01.2007:$466,6 млнКоличество акций:5,1 млнВыручка:11,4 млрд рублейЧистая прибыль:1,3 млрд рублей

АКЦИИ УЭМ

ДЕРЖАТЬМария Кальварская («КИТ Финанс»)Учитывая слухи о возможной допэмиссии с целью размывания доли миноритариев, мы не готовы давать рекомендацию «покупать»

ПОКУПАТЬСергей Кривохижин («Открытие»)Отказ от трансфертного ценообразования может увеличить денежные потоки и реальную прибыль «Уралэлектромеди»

Журнал «Финанс.» №2 (188) 15-21 января 2007 — Акции

Леонид Хомерики

Подписывайтесь на телеграм-канал Финсайд и потом не говорите, что вас не предупреждали: https://t.me/finside.