Журнал Финанс издавался в 2003-2011 годах в Российской федерации.

Вторая генерирующая компания оптового рынка электроэнергии (ОГК-2) работает в Сибирском, Уральском и Центральном регионах, испытывающих недостаток в электроэнергии. «Это привлекает стратегических инвесторов», – отмечает аналитик «Метрополя» Алексей Соловьев.

Электростанции ОГК-2 используют все три самых популярных вида топлива. Крупнейший актив генкомпании – Сургутская ГРЭС-1 работает на попутном газе с нефтяных месторождений «Сургутнефтегаза». Ставропольская станция использует газ и мазут, Серовская – газ и уголь, Троицкая – только уголь. Благодаря этому компания может относительно легко менять структуру топливного баланса. Например, доля постепенно дорожающего газа, ныне превышающая 70%, будет постепенно уменьшаться. По прогнозу аналитика «Финама» Семена Бирга, в скором будущем доля угля в топливном балансе ОГК-2 достигнет 35%. Минус изменений в том, что КПД угольных установок ниже, чем газовых. К тому же в условиях растущего спроса со стороны энергетиков поставщики угля могут повысить цены.

Отзвуки либерализации. У акций ОГК-2 два основных драйвера роста. Во-первых, намеченная на 2011 год либерализация рынка электроэнергии. Во-вторых, планы проведения первичного публичного размещения акций (IPO).

28 ноября 2006 года правительство определилось с перспективами развития оптового рынка электроэнергии и тарифной политикой «Газпрома» в пятилетней перспективе. До сих пор по самому оптимистичному сценарию переход к полностью свободному рынку должен был произойти в 2014 году. Теперь чиновники заявляют о твердом намерении завершить процесс уже в 2011 году. «После либерализации оценка стоимости компаний неизбежно изменится, – уверена начальник отдела анализа предприятий и отраслей Промсвязьбанка Оксана Максимович. – И больше всего выиграют компании с низкой себестоимостью производства, в первую очередь ОГК-2 и ОГК-6».

Генкомпания № 2 отличается амбициозной инвестиционной программой на 2006–2010 годы общей стоимостью свыше $1,8 млрд – примерно столько же, сколько у ОГК-5. Главная цель – увеличение выработки электроэнергии на станциях. На конец сентября мощности ОГК-2 составляли 8,7 тыс. МВт. Благодаря реализации инвестпрограммы их предполагается нарастить до 10 тыс. МВт.

Активное развитие предполагает соответствующий уровень финансирования. Но ОГК-2 вошла только во «вторую очередь» генерирующих компаний, допэмиссии акций которых будут размещаться на фондовой бирже. «IPO ОГК-2 запланировано на третий–четвертый квартал 2007 года», – сообщил «Ф.» представитель компании. По предварительным данным, при проведении размещения ОГК-2 доля РАО «ЕЭС России» в уставном капитале сократится с 81 до 51%. Компания собирается заработать на продаже акций не менее 23 млрд рублей. «Также мы намечаем привлечение банковских кредитов в размере около 20 млрд рублей и выпуск облигационных займов, – рассказывает представитель ОГК-2. – Так, в первой половине 2007 года мы собираемся выпустить облигации на 5 млрд рублей. Второй заем на сумму около 6 млрд рублей будет осуществлен в начале 2008 года». Общая кредиторская задолженность ОГК-2 по состоянию на 30 сентября 2006 года составляла 6 млрд рублей. По мнению Семена Бирга, компания легко может привлечь до $500 млн.

Эфемерная отчетность. По итогам 2005 года выручка ОГК-2 по МСФО составила $325,8 млн при чистой прибыли в $22,9 млн. Однако в связи с тем, что компания была создана только в марте 2005 года, анализ динамики результатов ее деятельности и финансового положения был бы необъективным. То же самое можно сказать и о показателях за девять месяцев 2006 года по РСБУ. Выручка составила лишь 311 млн рублей, чистая прибыль – 5,5 млн рублей. Дело в том, что российские стандарты бухучета не предусматривают консолидации отчетности «дочек». А ОГК-2 присоединила их лишь 29 сентября 2006 года. «Но инвесторы мало смотрят на отчетность генерирующих компаний ввиду того, что тарифы остаются регулируемыми», – уточняет аналитик «Тройки Диалог» Игорь Васильев.

Более объективно о «здоровье» компании свидетельствует выработка электроэнергии (35,4 млрд кВт/ч) – она на 11% превысила плановые значения. Отпуск тепла (1678,4 тыс. Гкал) превысил план на 3%. Либерализация рынка электроэнергии должна помочь генерирующим компаниям повысить рентабельность по чистой прибыли. К тому моменту основные капитальные затраты будут уже сделаны. А пока кроме радужных перспектив ОГК нечем порадовать инвесторов. «По итогам 2006 года чистая прибыль ОГК-2 по МСФО будет близка к нулю, несмотря на увеличение выручки до 25 млрд рублей при EBITDA в 450 млн рублей», – прогнозирует начальник отдела анализа рынка акций «КИТ Финанса» Алла Петрова. Аналитик Альфа-банка Александр Корнилов смотрит на пятилетнюю перспективу: «ОГК скорее всего не будут генерировать положительные денежные потоки до 2010–2011 года в связи с высокими капитальными затратами».

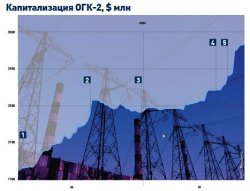

Рост на дрожжах. Акции ОГК-2 торгуются с 21 июля 2006 года. Но за это время котировки выросли на 67% до $0,119. «Текущий уровень ликвидности акций ОГК-2 на ММВБ и в РТС вполне приемлем как для небольших, так и для крупных инвесторов», – говорит аналитик «Антанта Капитала» Дмитрий Терехов.

Исходя из рыночной капитализации ОГК-2, киловатт установленной мощности компании стоит $363. Средняя оценка для шести торгующихся на бирже генкомпаний – $393. Для сравнения: киловатт установленной мощности ОГК-5 стоит $460. Более низкая оценка ОГК-2 объясняется тем, что компания не скоро получит инвестиции от IPO. Консенсус-прогноз аналитиков показывает, что пока у бумаги нет перспектив роста. «Эти акции станут привлекательнее в лучшем случае к 2010 году, когда наберет ход реализация основных инвестпроектов ОГК-2», – резюмирует ведущий аналитик ИК «Уником-Партнер» Сергей Калиберда.

Портрет эмитента

Компания: ОАО «ОГК-2»Специализация: электроэнергетикаОсновные акционеры: РАО «ЕЭС России» – 80,9%Генеральный директор: Михаил КузичевПлощадки: РТС, ММВБКапитализация на 04.12.06: $3,2 млрдКоличество акций: 26,5 млрдВыручка: $325,8 млнЧистая прибыль: $22,9 млн

Рекомендации аналитиков

Инвестиционная компания/банк

Аналитик

Целевая цена, $

Потенциал роста, %

Рекомендация

КИТ-Финанс

Алла Петрова

0,082

-31

Держать

Брокеркредитсервис

Ирина Филатова

0,097

-19

Держать

Атон

Дмитрий Скрябин

0,110

-8

Покупать

Финам

Семен Бирг

0,120

0

Держать

Алемар

Василий Конузин

0,130

9

Держать

Промсвязьбанк

Оксана Максимович

0,132

10

Держать

Совлинк

Николай Саперов

0,144

21

Держать

Олма

Владимир Детинич

0,153

28

Покупать

Проспект

Роман Габбасов

0,154

29

Покупать

Консенсус-прогноз

0,125

5

Цена на 04.12.06

0,12

Журнал «Финанс.» №48 (185) 11 — 17 декабря, 2006 — Акции

Леонид Хомерики

Подписывайтесь на телеграм-канал Финсайд и потом не говорите, что вас не предупреждали: https://t.me/finside.