Журнал Финанс издавался в 2003-2011 годах в Российской федерации.

Холдинг «Акрон» занимает пятое место в Европе и третье в России по объемам производства минеральных удобрений. Он обеспечивает 8% суммарной российской выработки азотных и сложных минеральных удобрений. Холдинг состоит из трех крупных производителей удобрений – российские «Акрон» и «Дорогобуж», а также «Хунжи-Акрон» (Китай). Львиную долю продукции, до 85% от общего объема производства, компания поставляет на экспорт. В целом этот показатель соответствует общеотраслевому уровню в 75–90%. Ключевым рынком для нее является Китай. На Поднебесную пришлась четверть экспорта «Акрона» в 2005 году.

Холдинг Вячеслава Кантора (№ 66 в рейтинге миллиардеров «Ф.»; на рынке именно его считают реальным владельцем) интересует инвесторов прежде всего как потенциально ликвидная акция. Такой она обещает стать в результате IPO. «Вполне вероятно, что мы разместим свои акции на бирже в 2007 году, – говорит вице-президент по корпоративному строительству и финансовому контролю «Акрона» Александр Попов. – Но компания не рассматривает IPO как приоритетный источник финансирования». После отмены размещения «Уралкалия» вложения в акции «Акрона» будут чуть ли не единственным способом относительно ликвидных инвестиций в отечественный химпром. В свободном обращении находится около 11% акций компании. Еще 29% от уставного капитала планируется разместить в ходе IPO. Таким образом, на бирже окажется почти 40% акций «Акрона» стоимостью минимум $0,5 млрд. Александр Попов не сомневается, и с ним согласны отраслевые аналитики, что отмена IPO «Уралкалия» не снизит интереса инвесторов к российской химической промышленности.

Перед IPO «Акрон» хочет разменяться с «Апатитом» (входит в холдинг «Фосагро»). Компании владеют долями в уставном капитале друг друга. «Акрону» в «Апатите» принадлежит 21% акций. И наоборот, «Апатиту» в «Акроне» – 8%. Исходя из текущих котировок, стоимость пакетов равна $81,2 млн. и $101,9 млн. соответственно. «Мы ведем переговоры с «Апатитом» по поводу обмена долями, – говорит Александр Попов. Аналитики считают этот момент принципиально важным, так как в сознании западных инвесторов «Фосагро» прочно ассоциируется с «делом “Юкоса”».

Несмотря на небольшое количество акционеров и невысокую ликвидность бумаг на бирже, менеджмент «Акрона» придерживается высокой планки корпоративного управления. Аналитики называют это одним из основных преимуществ. До сих пор неплохо выглядела и дивидендная доходность акций «Акрона» – 1,5% по итогам 2005 года. Но подобные выплаты акционерам идут вразрез с инвестиционными планами холдинга и в дальнейшем будут снижаться.

Сырьевая угроза. В прошлом году «Акрон» принял десятилетнюю программу развития до 2015 года. Она предусматривает суммарные инвестиции в $2,8 млрд. «Половина этой суммы будет вложена в существующее производство, – рассказывает Александр Попов, – оставшиеся деньги пойдут на приобретение или создание с нуля новых активов». При реализации программы «Акрон» намерен использовать собственную прибыль, банковские кредиты и при создании совместных предприятий средства партнеров. Процесс уже пошел: в 2005 году холдинг инвестировал $70 млн., а за январь–октябрь 2006 года – уже свыше $100 млн.

В первую очередь «Акрон» стремится к сырьевой независимости. Холдинг Вячеслава Кантора зависит от поставок апатитового концентрата. Монопольное положение здесь занимает завод «Апатит», входящий в холдинг «Фосагро». В начале 2006 года между продавцом и покупателем разгорелся конфликт после повышения отпускных цен на апатитовый концентрат. После разбирательства в суде «Апатиту» пришлось заключить пятилетний контракт с «Акроном» о поставках сырья по фиксированной цене 1,6 тыс. рублей за тонну.

Для минимизации рисков удорожания сырья в августе 2005 года «Акрон» образовал Северо-Западную фосфорную компанию. Ее цель – разработка залежей апатит-нефелиновых руд. В октябре 2006 года Северо-Западная фосфорная компания выиграла тендер на покупку двух апатитовых месторождений в Мурманской области – Олений ручей и Партомчорр, заплатив за лицензии соответственно $5,7 млн. и $1,9 млн. Инвестиции в разработку месторождений составят $1 млрд. в течение 10 лет. По мнению аналитика «Тройки Диалог» Михаила Стискина, покупка лицензий будет способствовать росту стоимости компаний. «Акрон» планирует через шесть лет полностью покрывать свои потребности в апатитовом сырье, а через десять лет – продавать половину производимого концентрата на внутреннем рынке.

Удвоение показателей. Выручка «Акрона» в 2005 году выросла на 70% до $831,8 млн., EBITDA составила $217,2 млн. (+150%), чистая прибыль увеличилась на 190% до $139,1 млн.. Причиной значительного роста стала консолидация показателей китайского «Хунжи-Акрон». На финансовых результатах сказалась и благоприятная конъюнктура мирового рынка минеральных удобрений. В первом полугодии 2006 года «Акрон» получил выручку по МСФО в размере $441 млн., EBITDA – на уровне $110 млн.. Чистая прибыль составила $60 млн.. Это при том, что на результатах первого полугодия отрицательно сказался конфликт с «Апатитом» вокруг цен на сырье. «Мы активно вкладываемся в модернизацию мощностей, – скромно говорит Александр Попов. – Поэтому снижение прибыльности у «Акрона» меньше, чем у других производителей удобрений. Кроме того, нас приятно удивил рост объема продаж сложных удобрений на внутреннем рынке».

Главный риск для «Акрона» – подорожание газа в связи с предстоящим вступлением России в ВТО. Кроме того, появляются новые производства удобрений, а потому возникает риск ужесточения конкуренции и снижения мировых цен на удобрения. «В 2007–2008 годах «Акрон» может ухудшить свои финансовые показатели из-за ухудшения конъюнктуры рынка, – предполагает начальник отдела анализа предприятий и отраслей Промсвязьбанка Оксана Максимович. – Это будет вызвано вводом новых производственных мощностей в Китае, ОАЭ и ряде других стран». С экспертом не согласен Александр Попов: «Нам не грозит обострение конкуренции, поскольку одновременно с открытием новых производств будут закрываться убыточные заводы в Европе».

Татьяна Капустина из «Атона» называет «Акрон» наиболее привлекательной компанией среди российских производителей минеральных удобрений. «Нынешняя цена акций «Акрона» на бирже вдвое ниже справедливой», – уверен Александр Попов. Рекомендации аналитиков не столь оптимистичны, но и они прогнозируют рост в среднем на 35%.

Рекомендации аналитиков

Инвестиционная компания/банк

Аналитик

Целевая цена, $

Потенциал роста, %

Рекомендация

Солид

Виталий Карбовский

29,0

9

Держать

Промсвязьбанк

Оксана Максимович

30,5

14

Покупать

Rye, Man & Gor Securities

Леонид Слипченко

34,2

28

Покупать

Центринвест Груп

Наталья Янакаева

34,3

28

Покупать

Brunswick UBS

Александр Котиков

34,5

29

Держать

Брокеркредитсервис

Александр Пуговкин

36,0

35

Покупать

Антанта Капитал

Георгий Иванин

36,0

35

Покупать

Атон

Татьяна Капустина

36,6

37

Покупать

Банк Москвы

Ольга Веселова

37,7

41

Покупать

Тройка Диалог

Михаил Стискин

41,9

57

Покупать

Проспект

Дмитрий Мангилев

45,3

70

Покупать

Консенсус-прогноз

36,0

35

Портрет эмитента

Компания:ОАО «Акрон»

Специализация:химия

Основные акционеры:ЗАО «Акронагросервис» – 19,8%, Questar Holdings – 19%, Refco Holdings – 18,9%, Granadilla Holdings – 13,3%

Генеральный директор:Иван Антонов

Площадка:РТС, ММВБ

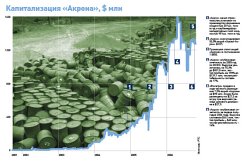

Капитализация на 13.10.06:$1,3 млрд.

Количество акций:43,6 млн.

Выручка:$831,8 млн.

Чистая прибыль:$139,1 млн.

Финансовые данные по МСФО за 2005 годИсточник: «Ф.»

Журнал «Финанс.» № 41 (178) 23 – 29 октября 2006 г — Акции

Леонид Хомерики

Подписывайтесь на телеграм-канал Финсайд и потом не говорите, что вас не предупреждали: https://t.me/finside.