Геоэкономическая фрагментация может оказать давление на мировую торговлю и рост доходов в ближайшие годы, считают в Международном валютном фонде (IMF).

Данные о двусторонней торговле товарами до и после российского вторжения в Украину в феврале 2022 года подтверждают: раздробленность уже началась.

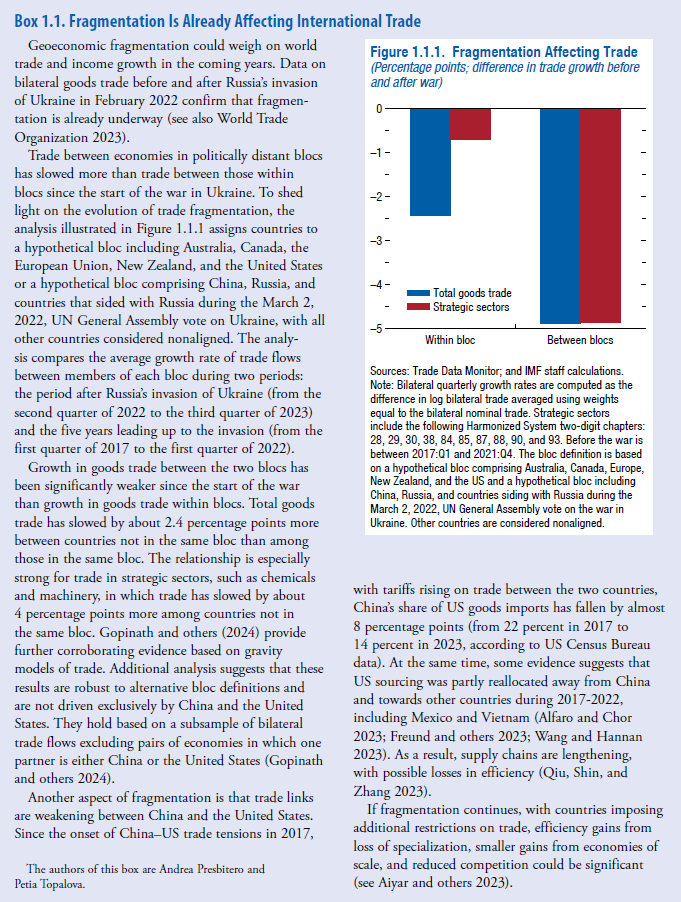

Торговля между экономиками политически далеких блоков замедлилась больше, чем торговля между странами внутри блоков с момента начала военного конфликта.

Анализ, показанный на рисунке 1.1.1, распределяет страны по гипотетическому блоку, включающему Австралию, Канаду,

Европейский Союз, Новую Зеландию и США, и гипотетическому блоку, включающий Китай, Россию и страны, которые встали на сторону России во время голосования Генеральной Ассамблеи ООН по Украине 2 марта 2022 года. Другие страны считаются неприсоединившимися.

Анализ сравнивает средние темпы роста торговых потоков между членами каждого блока в течение двух периодов:

- период после вторжения России в Украину (с со второго квартала 2022 г. по третий квартал 2023 г.)

- и пять лет, предшествовавших вторжению (с с первого квартала 2017 года по первый квартал 2022 года).

Рост торговли товарами между двумя блоками был значительно слабее с начала войны, чем рост торговли товарами внутри блоков. Общий товарооборот замедлился примерно на 2,4 процентных пункта между странами, не входящими в один блок, чем между те, кто в том же блоке.

Отношения особенно сильны для торговли в стратегических секторах, таких как химическая промышленность и машиностроение, торговля которыми замедлилась примерно на 4 процентных пункта больше среди стран, не входящих в тот же блок.

Другой аспект фрагментации заключается в том, что торговые связи ослабевают между Китаем и США. По данным US Census Bureau, с момента начала торговой напряженности между Китаем и США в 2017 г. и ростом пошлин на торговлю между двумя странами, доля Китая в импорте товаров в США сократилась почти на 8 процентных пунктов (с 22% в 2017 году до 14% в 2023-м).

В то же время некоторые данные свидетельствуют о том, что источники поставок в США были частично перераспределены из Китая в другие страны, включая Мексику и Вьетнам (источники: Альфаро и Чор 2023 год; Фройнд и другие, 2023 г.; Ван и Ханнан 2023).

В результате цепочки поставок удлиняются, с возможными потерями в эффективности (Цю, Шин и Чжан 2023).

Если фрагментация продолжится, а страны будут навязывать дополнительные ограничения на торговлю, уменьшение выгод от масштаба экономики и снижение конкуренции могут быть значительными (см. Айяр и др., 2023).

Подписывайтесь на телеграм-канал Финсайд и потом не говорите, что вас не предупреждали: https://t.me/finside.