Рассказываю, как Альфа-банк незаконно запрашивает мою кредитную историю. Почему такие запросы должны насторожить, как узнать о нарушениях в отношении вас и привести свою кредитную историю в порядок.

В январе я решил проверить свою кредитную историю, чего не делал уже пару лет.

Получил отчёты в трёх крупных бюро через интернет: НБКИ, ОКБ и Эквифакс. Помимо регулярных запросов от банка, в котором у меня есть действующий кредит (это абсолютно законно) обнаружил там два запроса кредитной истории от Альфа-банка, где кредитных продуктов нет.

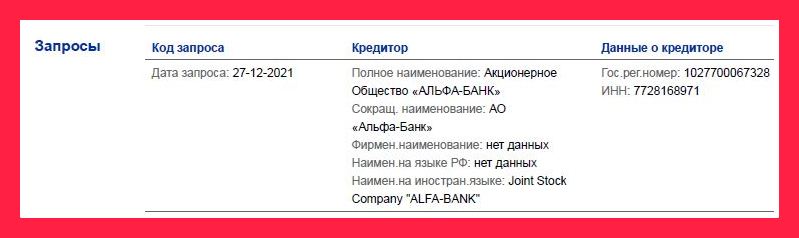

Строка запроса в таблице выглядит так:

Согласно закону, банки имеют право выполнять запрос кредитной истории при наличии письменного согласия, которое получено при обращении за получением кредита. Срок действия согласия — 6 месяцев. Никаких заявок на кредит в банк я не подавал и согласия не подписывал.

В Альфа-банке сообщили: «поскольку вы наш клиент, мы сами можем делать запрос в БКИ для формирования предложений».

Затем банк разъяснил ситуацию так:

Вы правы, однако мы имеем в виду разные вещи. Дело в том, что кредитная история состоит из четырех частей: титульной, основной, информационной и закрытой. • Титульная часть — это общие данные: ФИО, паспортные данные, ИНН и СНИЛС. • Основная состоит из скорингового балла, текущих кредитов и решений судов о взыскании денег, если такие решения есть. • В информационной указаны заявки на кредиты и результаты их рассмотрения: выдан кредит или нет. • Закрытую же часть видит только заемщик. Там указаны все, кто запрашивал его кредитную историю или передавал в нее информацию. В НБКИ имеют в виду основную часть, и здесь они в точности повторяют закон. Банки и компании действительно не могут получить её без согласия человека. Однако банки обычно интересуются третьей частью истории — информационной. Таким образом они учитывают, какие продукты могут быть ему полезны и интересны. Её можно получить без согласия. Об этом написано в законе о кредитных историях. Статья 6, пункты 9.1 и 10.

Я спросил в НБКИ: какую всё-таки часть кредитной истории запросил Альфа-банк. Выяснилось, что это была основная часть, а не информационная. А это незаконно.

Совет

Дважды в год вы можете бесплатно запросить у бюро свою кредитную историю онлайн по следующим ссылкам: НБКИ, ОКБ и Эквифакс. Сделайте это прямо сейчас через идентификацию Госуслуг.

Помимо запросов от банков проверьте, нет ли ошибок в кредитной истории, и узнайте свой кредитный рейтинг.

НБКИ советует: «Если в кредитной истории имеются запросы, выполненные без вашего согласия, либо вне действия кредитных договоров, то необходимо направить в бюро заявление об оспаривании кредитной истории в соответствии с порядком, представленном на нашем сайте nbki. ru в разделе «оспорить кредитную историю».

В заявлении об оспаривании кредитной истории есть нужный пункт:

"В кредитной истории содержатся сведения о том, что организация сделала запрос моей кредитной истории. Согласия на получение своей кредитной истории я не давал (ниже напишите наименование организации, выполнившей запрос, и дату запроса)".

Пока я отправил заявление в НБКИ, позже напишу, к чему это приведёт, а вы пока обязательно запросите свою кредитную историю по ссылкам, указанным выше.

В интернете есть жалобы на странные запросы не только от Альфа-банка, но и от Открытия, ВТБ, МТС Банка, Тинькофф Банка, Ак Барса и других банков.

Почему надо проверить запросы кредитной истории от банков? Во-первых, это может оказаться следствием попыток мошенников получить кредит на ваше имя. Во-вторых, излишние запросы от банков способны испортить кредитную историю.

Комментарий НБКИ. Игорь Моисеев:

— Это одно из самых распространенных нарушений. ЦБ должен штрафовать банки за несанкционированный запрос (кажется, до 50 т.р.), но должно быть обращение субъекта. До реальных же жалоб дело доходит редко, тем более что такие запросы не влияют на качество кредитной истории (в отличие, например, от частоты кредитных заявок самого субъекта). То есть персональный кредитный рейтинг они не понижают. Неправомерный запрос может служить сигналом, что персональными данными пытаются воспользоваться мошенники, но поскольку банки сами часто не соблюдают закон, поймать так реальных злодеев сложно. БКИ же проверять «на вшивость» все запросы банков не имеют возможности. Скорее, действительно есть смысл подумать о включении дополнительной опции в услугу «Защита от мошенничества», но это дело будущего.

Подписывайтесь на телеграм-канал Финсайд и потом не говорите, что вас не предупреждали: https://t.me/finside.