Журнал Финанс издавался в 2003-2011 годах в Российской федерации.

«Нижнекамскнефтехим» (НКНХ) расположен в Республике Татарстан. Компания является одним из ведущих в Восточной Европе производителей стирола, каучуков, этилена и бензола. Среди потребителей — «Казаньоргсинтез», «Уфаоргсинтез», «Лукойл-нефтехим» и «Омский каучук», а также все ведущие производители шин. Больше половины своей продукции НКНХ экспортирует. Благодаря диверсифицированному спросу компания меньше зависит от ценовых колебаний на рынке. Цены на продукцию НКНХ в России и за ее пределами сильно не различаются. Поэтому компания обладает сбалансированным денежным потоком. Вместе с высоким уровнем корпоративного управления это помогает НКНХ придерживаться агрессивной стратегии развития.

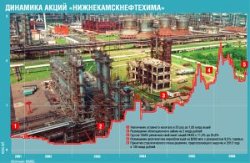

Чтобы понять перспективы «Нижнекамскнефтехима», «Ф.» опросил всех ведущих аналитиков по нефтехимической отрасли. Большая часть инвестиционных компаний пока не выставляет рекомендаций по акциям НКНХ. Это связано с их невысокой ликвидностью и тем, что пока они не включены в расчет индекса акций второго эшелона — РТС-2. Однако все собеседники «Ф.» отметили, что в будущем НКНХ покажет хорошие темпы развития. Во многом это связано с тем, что цены на мировом рынке нефтехимических продуктов обладают долгосрочным повышательным трендом.

Планов громадье. По итогам 2006 года «Нижнекамскнефтехим» получил выручку по МСФО в размере $1,7 млрд — на 28% больше, чем в 2005 году ($1,3 млрд). Правда, EBITDA сократилась на 19,4% до $109 млн, а чистая прибыль — на 60% до $37 млн. Снижение рентабельности связано с увеличением расходов на сырье, в первую очередь на прямогонный бензин с $556 до $785 млн (рост на 41%) и на электроэнергию с $175 млн до $231 млн (рост — 32%). «2005 год был не самым удачным для компании, — рассуждает аналитик Банка Москвы Владимир Веденеев, — прежде всего из-за существенного роста цен на углеводородное сырье. Впрочем, учитывая среднесрочную тенденцию к снижению цен на нефть, можно ожидать роста рентабельности НКНХ, что позитивно отразится на денежных потоках».

«Нижнекамскнефтехим» отличает масштабная и хорошо продуманная программа развития. Согласно стратегическому плану, инвестиции НКНХ в производство составят $940 млн в период до 2012 года. Компания выделяет для себя два основных направления развития — производство этилена и полиэтилена. И собирается увеличивать мощности по их выпуску. Это очень перспективные направления бизнеса, предполагающие продажу продукции с высокой добавленной стоимостью.

Руководство компании смотрит в будущее с оптимизмом. План стратегического развития «Нижнекамскнефтехима» предусматривает увеличение выручки к 2012 году до 130 млрд рублей ($4,87 млрд). Но по мнению экспертов, в подобном плане кроется некоторая доля оптимизма. По словам начальника аналитического департамента ИК «Брокеркредитсервис» Максима Шеина, «железно выполнимым» был бы план по выручке в районе $4 млрд. «Предполагаю, что такой результат также не разочарует инвесторов», — говорит он. Не соглашается с ним Анастасия Сарапульцева из «Финама»: «Планы компании реализуются в условиях сохранения высоких цен на нефть на мировом рынке».

Вне конкуренции. Благодаря специфике своей деятельности «Нижнекамскнефтехим» работает на низкоконкурентном рынке и прекрасно уживается с другим крупным игроком — «Сибур холдингом», дочерним предприятием «Газпрома». По словам Максима Шеина, даже несмотря на быстрый рост производства и выручки обеих компаний, столкновение их интересов в будущем маловероятно. Компании, по сути, делят рынок на двоих: доля «Сибура» в производстве синтетических каучуков составляет 56%, НКНХ — 30%. По изопрену с небольшим преимуществом лидирует НКНХ с долей в 41%, «дочка» «Газпрома» контролирует 40% российского рынка этой продукции. В производстве бутадиена доля «Сибура» составляет 52%, а НКНХ — 32%, пропилена — 19% и 24% соответственно. Обе компании являются лидерами российской нефтехимии. И потенциала рынка с лихвой хватит на двоих. По разным оценкам, ежегодно спрос на синтетические каучуки в среднем будет расти на 4-5%, а на полимеры — на 8-9% в ближайшие 5-10 лет.

По сути, у компании есть только два существенных риска. Первый — политический. НКНХ зависит от поставок сырья с «Татнефти», контролируемой правительством Татарстана. До сих пор проблем не возникало: больше 75% акций «Нижнекамскнефтехима» контролирует группа ТАИФ Радика Шаймиева (№ 56 в рейтинге миллиардеров «Ф.»). И, пока во главе Татарстана находится его отец Минтимер Шаймиев, прекращение поставок НКНХ не грозит. Кроме того, вследствие увеличения объемов производства продукции с высокой добавленной стоимостью компании удастся улучшить свои финансовые показатели. «Вопрос в том, как долго они смогут пользоваться дешевым сырьем», — замечает Максим Шеин из БКС. Второй риск — ценовой. Финансовые результаты компании привязаны к стоимости нефти и сырья.

Негативным фактором для «Нижнекамскнефтехима» является высокий уровень долговой нагрузки ($386,6 млн по итогам 2005 года). «В ближайшие 2-3 года денежные потоки будут отрицательными», — предупреждает Анастасия Сарапульцева. Компания выплачивает небольшие дивиденды (323 млн рублей, или 15% от чистой прибыли по итогам 2005 года), что, по словам аналитика МДМ-банка Андрея Громадина, свидетельствует о незаинтересованности основного акционера в справедливом отношении к миноритариям. Впрочем, в России акции традиционно покупают в расчете на их дальнейший рост. Но и ситуация с дивидендами может исправиться после первичного размещения на западной бирже. Ведь с проведением IPO и привлечением займов связано выполнение амбициозной программы развития НКНХ.

Будущая «голубая фишка»? Пока акции компании не могут похвастаться высокой ликвидностью. И тем не менее являются одними из наиболее привлекательных бумаг второго эшелона. Такими их делают не только планы компании по наращиванию производства и выручки, но также ее желание выйти на иностранные рынки капитала. Основной акционер НКНХ — группа ТАИФ, контролирующая более 75% акций, намерена к 2008 году вывести «Нижнекамскнефтехим» и соседний «Казаньнефтеоргсинтез» на IPO. «Обе компании — бриллианты в короне ТАИФа, — образно выражается Максим Шеин, — поэтому спрос на их акции при размещении будет огромным. Уверен, что через какое-то время после IPO акции компании станут «голубыми фишками»». Аналитик «Антанты Капитала» Георгий Иванин полагает, что акции «Нижнекамскнефтехима» могут быть интересны инвестору, желающему диверсифицировать инвестиции для защиты от падения цен на нефть.

РЕКОМЕНДАЦИИ АНАЛИТИКОВИнвестиционная компания, банкАналитикЦелевая цена, $Потенциал роста к текущей цене,% Рекомендация

Банк МосквыВладимир Веденеев1,3243Покупать

БрокеркредитсервисМаксим Шеин1,3446Покупать

СолидВиталий Карбовский0,975Держать

Ренессанс Капитал Марина Алексеенкова1,4355Покупать

Тройка ДиалогМихаил Стискин1,5265Покупать

Антанта КапиталГеоргий Иванин1,0514Держать

Rye, Man&Gor SecuritiesЛеонид Слипченко1,6579Покупать

Консенсус-прогноз-1,3345-

Источник: «Ф.»

Журнал «Финанс.» № 35 (172) 11-17 сентября 2006 — Финансовые рынки

Леонид Хомерики

Подписывайтесь на телеграм-канал Финсайд и потом не говорите, что вас не предупреждали: https://t.me/finside.